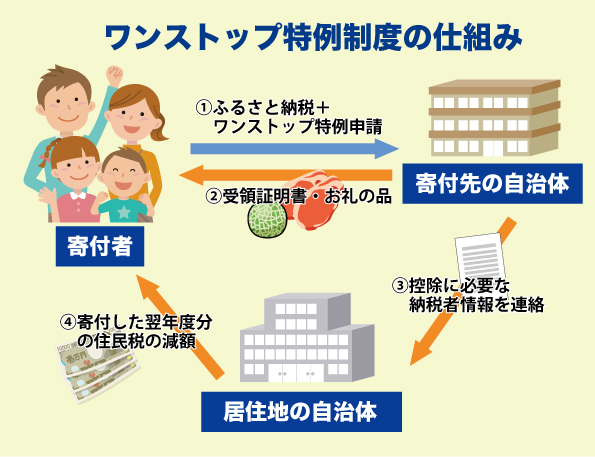

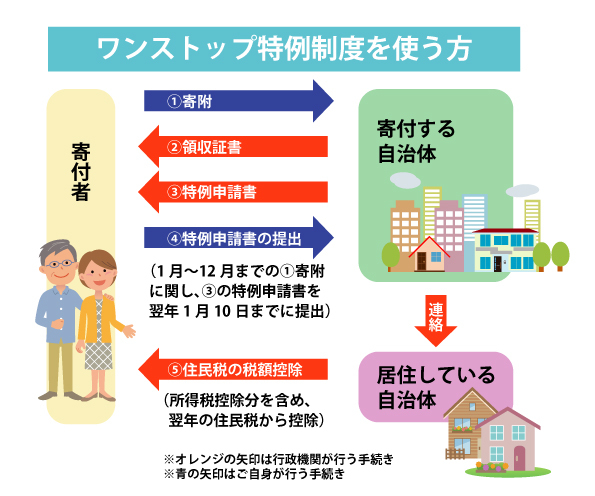

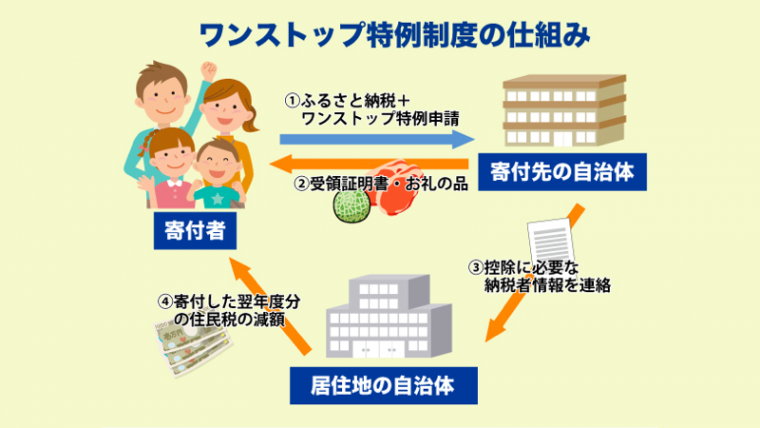

お得にふるさと納税をしたい、そしてできるだけ簡単に寄付金の控除を受けたいという方にオススメなのが「ワンストップ特例制度」です。

ふるさと納税の手続きを行う(ご自身が選んだ自治体に寄付を行う)際には、本来、確定申告で寄付金税額控除申請をしなければなりませんが、「ワンストップ特例制度」を利用すれば、簡単に控除申請が可能です。

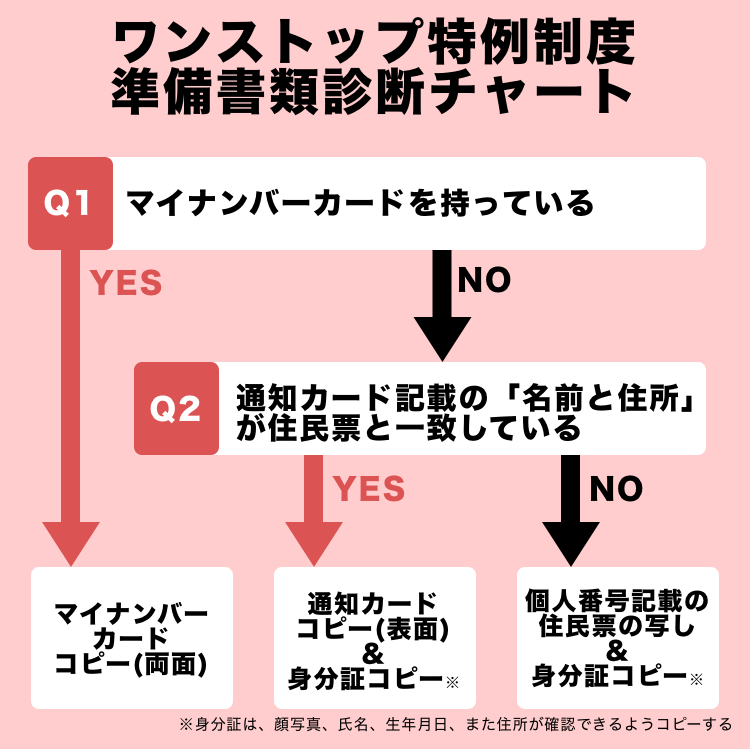

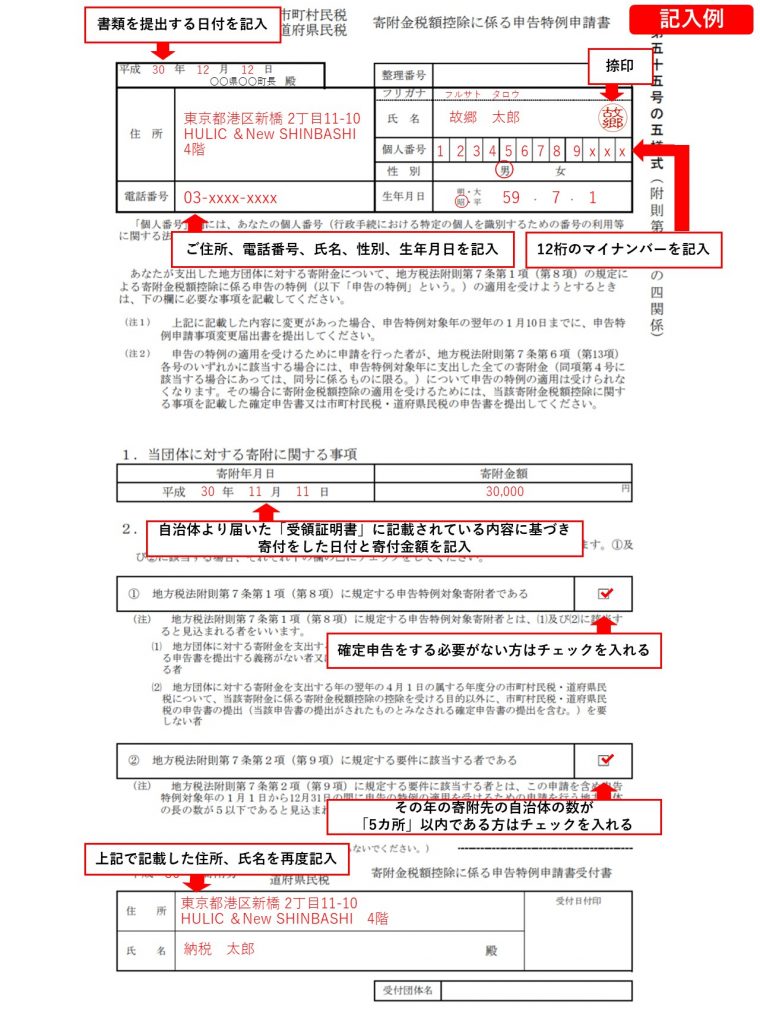

この記事では、ワンストップ特例制度の流れ、申請書類の書き方の記入例、締め切りに間に合わなかった場合の救援策をご紹介します。

※本記事は、叶税理士法人/叶会計事務所の監修のもと作成しております。