この記事は「ふるさと納税の控除限度額 計算シミュレーション」の補足記事です。

詳細シミュレーションをする際に、源泉徴収票を見ながら必要事項を入力頂くとスムーズです。

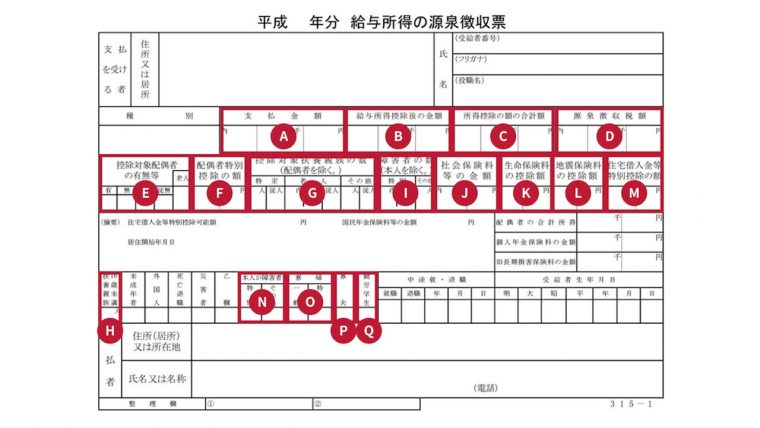

TOP画像のA~Qの記号に沿ってそれぞれ解説をしていきます。

目次の各項目をクリックするとそれぞれの詳細解説までジャンプすることができます。

※N、O、P、Q、欄は本人がそれぞれ該当する場合記載されています。

ふるさと納税 源泉徴収票の見方詳細解説

ふるさと納税の基本

ふるさと納税の源泉徴収票の見方解説

【A】支払金額

上から2段目「支払金額」欄には、1月1日から12月31日までの1年間に支払の確定した給与・賞与の総額が記載されています。

手取りではなく額面の記載で、社会保険料、源泉所得税、住民税などが差し引かれる前の金額となっています。

【B】給与所得控除後の金額

「給与所得控除後の金額」欄はA「支払金額」 から「給与所得控除額」を引いた金額が記載されています。

A「支払金額」 に応じて給与所得控除金額が定められており、これを控除した金額となります。この給与所得金額とはサラリーマンにとっての必要経費の意味を持っています。

この欄は年末調整をした場合にのみ金額が記載されるので、1カ所のみから給与を受給している場合や年の途中に退職した前職分の給与も合算している場合には、給与所得控除後の金額が給与所得の金額と等しい金額になります。

給与所得控除額は所得税法によって定められています。

平成29年分~令和元年分における給与所得控除の計算式

| 給与などの収入金額 | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 65万円 |

| 162万5,000円超180万円以下 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30% +18万円 |

| 360万円超660万円以下 | 収入金額×20% +54万円 |

| 660万円超1,000万円以下 | 収入金額×10% +120万円 |

| 1,000万円超 | 220万 |

【C】所得控除の額の合計額

「所得控除の額の合計額」欄には、給与所得控除」以外の控除の合計額が、ここに記載されています。

所得控除の内容は、上から3段目及び4段目(ただし住宅借入金等特別控除の額除く)の項目と、下段のN~Qの項目となります。

つまりこの金額は社会保険料控除、小規模共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦(寡夫)控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除の合計額になります。

【D】源泉徴収税額

「源泉徴収税額」という名称ですが、年末調整後の年税額が記載され、年末調整を行っていない場合には給与受給の際に源泉徴収されていた金額の合計額が記載されます。

これは毎月の給与や賞与などの支払いの際に源泉徴収という形で天引きされた税額を合計し、年末調整という税額の過不足を精算する手続きを行った最後の確定した所得税を意味しています。

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号)が平成23年12月2日に公布され、平成25年1月1日から施行されています。

このため、源泉徴収義務者の方は、平成25年1月1日から平成49年(2037年)12月31日までの間に生ずる所得について源泉所得税を徴収する際、復復興特別所得税2.1%が加算されています。

なお、B「給与所得控除後の金額」、C「所得控除の額の合計額」、D「源泉徴収税額」この3つの金額で「ふるさと納税の控除限」を算出することができます。

【E】(源泉)控除対象配偶者の有無等

「(源泉)控除対象配偶者の有無等」欄には、以下に当てはまる場合において、○がつけられます。控除がなければ、何も記載されません。

- 「有」欄…主たる給与等の支払者が、自己が支払う給与等から配偶者控除をした場合

- 「従有」欄…従たる給与等の支払者が、自己が支払う給与等から配偶者控除をした場合

- 「老人」欄…控除対象配偶者が老人控除対象配偶者(控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人のこと)である場合

「控除対象配偶者の有無等」の欄が「(源泉)控除対象配偶者の有無等」に変更されました。2017年までのこの欄には、配偶者控除をした場合に丸印が付されていましたが、2018年は年末調整している場合には控除対象配偶者、年末調整していない場合には源泉控除対象配偶者を有している場合に丸印が付されます。

【F】配偶者(特別)控除の額

「配偶者(特別)控除の額」欄には、配偶者控除の額または配偶者特別控除の額が記載されています。

「配偶者特別控除の額」の欄は、「配偶者(特別)控除の額」に変更されました。

2017年までは配偶者特別控除の額を記載する欄でしたが、2018年は配偶者控除の額あるいは配偶者特別控除の額を記載することになります。

【G】控除対象扶養親族の数(配偶者を除く。)

「控除対象扶養親族の数(配偶者を除く。)」欄には、その年12月31日時点での現況により、次のように記載されており、扶養控除の対象となる親族には大きく3つの区分があります。

- 「特定」

控除対象扶養親族のうち、その年12月31日時点での年齢が19歳以上23歳未満の人のことを「特定扶養親族」と呼びます。対象者がいれば記載されます。 - 「老人」

その年12月31日時点での年齢が70歳以上の人を、「老人扶養親族」といいます。老人扶養親族のうち納税者又はその配偶者と常に同居している人を「同居老親等」と呼びます。該当する者の数は内書き記載されます。 - 「その他」

上記で述べた「特定」と「老人」扶養親族以外のことを指します。特定扶養親族又は老人扶養親族以外の控除対象扶養親族の数、すなわち、16歳以上19歳未満の者及び23歳以上70歳未満の者になります。

「控除対象配偶者」の欄が「(源泉・特別)控除対象配偶者」に変更されました。2017年までは配偶者控除の対象となる配偶者の氏名等を記載する欄でしたが、2018年は控除対象配偶者、配偶者特別控除の対象となる配偶者、源泉控除対象配偶者のいずれかの対象となる配偶者の氏名等を記載することになります。

【H】16歳未満扶養親族の数

「16歳未満扶養親族の数」欄には、16歳未満の扶養親族の数が記載されています。16歳未満の子どもは「児童手当」を国からもらえるため、控除対象扶養親族からは外れています。

【I】障害者の数(本人を除く。)

「障害者の数(本人を除く。)」欄には、その年12月31日時点での現況により、下記のように記載されています。

なお、この欄での対象は同一生計配偶者※及び扶養親族となります。

- 「特別」の欄には、特別障害者の数を記載し、そのうち同居特別障害者に該当する者の数は内書き記載されます。

- 「その他」の欄には、特別障害者以外の障害者の数が記載されます。

※同一生計配偶者…納税者の配偶者でその納税者と生計を一にするもの(青色事業専従者等を除く。)のうち、合計所得金額が38万円以下である者

【J】社会保険料等の金額

「社会保険料等の金額」欄には、1年間に給与から天引きされた健康保険料・厚生年金保険料・雇用保険料の合計額が記載されています。

このほか、年末調整時にご家族の国民年金など自己負担した社会保険料を申告していれば、その金額も加算されます。

【K】生命保険料の控除額

「生命保険料の控除額」欄には、新生命保険料の金額、旧生命保険料の金額、介護医療保険料の金額、新個人年金保険料の金額及び旧個人年金保険料の金額に係る控除の額が記載されています。

【L】地震保険料の控除額

「地震保険料の控除額」欄には、年間に支払った「生命保険料・個人年金保険料・介護医療保険料、地震保険料」の金額(保険会社からの証明書を会社に提出した分)に基づいて計算された控除額が記載されます。

【M】住宅借入金等特別控除の額

「住宅借入金等特別控除の額」欄には、年末調整にて控除された住宅ローン控除の額が記載されています。

【N】本人が障害者

所得税法上の「普通障害者」と「特別障害者」とは、受給者本人または控除対象配偶者もしくは扶養親族の中で、その障害の内容により、次に該当する方をいいます。

| 障害の内容 | 普通障害者 | 特別障害者 | |

|---|---|---|---|

| 1 | 精神上の障害により事理を弁識する能力を欠く常況にある方 (※1) | – | 該当するすべての方 |

| 2 | 精神保健指定医などから知的障害者と判定された方 | 中度または軽度と判定された方(療育手帳の障害の程度がB、B1、B2、C、愛の手帳の3~4度の方) | 重度と判定された方(療育手帳の障害の程度がA、A1、A2、愛の手帳の1~2度の方) |

| 3 | 精神に障害がある方で精神障害者保健福祉手帳の交付を受けている方 | 右の程度以外の方 | 精神障害者保健福祉手帳の障害の程度が1級の方 |

| 4 | 身体障害者手帳に身体上の障害がある方として記載されている方 | 障害の程度が3級から6級までの方 | 障害の程度が1級または2級の方 |

| 5 | 戦傷病者手帳の交付を受けている方 | 右の程度以外の方 | 障害の程度が恩給法特別項症から第3項症までの方 |

| 6 | 原子爆弾の被爆による障害者として厚生労働大臣の認定を受けている方 | – | 該当するすべての方 |

| 7 | 常に就床を要し、複雑な介護を要する方(※2) | – | 該当するすべての方 |

| 8 | 年齢が65歳以上で、福祉事務所長等から認定されている方 | 右の程度以外の方 | ①、②、④の特別障害者と同程度の障害がある方 |

※1 「精神上の障害により事理を弁識する能力を欠く常況」とは、精神上の障害のため物事のよしあしが区別することができないか、できるとしてもそれによって行動することができない状態にあることをいいます。

※2 「常に就床を要し、複雑な介護を要する方」とは、引き続き6ヶ月以上にわたって身体の障害により就床を要し、介護を受けなければ自ら排せつ等をすることができない程度の状態にあると認められる方のことです。排せつ等の日常生活に支障のある寝たきりのままの方は該当することになります。

【O】寡婦 / 【P】寡夫

受給者本人が、夫や妻との死別もしくは離婚した後に婚姻していない方、または夫や妻の生死が明らかではない方で受給者本人の所得が一定の要件に該当する方をいいます。

| 本人の性別 | 扶養親族等の要件 | 死別・離婚 生死不明の別 | 本人の所得要件 | 区分 |

|---|---|---|---|---|

| 女性 | 扶養親族である子がいる | 死別・離婚 生死不明 | 500万円以下 | 特別寡婦 |

| 500万円超 | 寡婦 | |||

| 扶養親族(子以外)がいる | 死別・離婚 生死不明 | 要件なし | ||

| 所得の見積額が38万円以下 要件なしの生計を一にする子(※)がいる | ||||

| 扶養親族や生計を一にする子がいない | 死別・生死不明 | 500万円以下 | ||

| 男性 | 所得の見積額が38万円以下の 生計を一にする子(※)がいる | 死別・離婚 生死不明 | 500万円以下 | 寡夫 |

※「子」は、他の方の控除対象配偶者または扶養親族とされていない方に限られます。

【Q】勤労学生

納税者自身が勤労学生であるときは、一定の金額の所得控除を受けることができます。

勤労学生とは、その年の12月31日の現況で、次の三つの要件のすべてに当てはまる人です。

(1) 給与所得などの勤労による所得があること

(2) 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

たとえば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。

(3) 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

画像出典:国税庁

税務に関する問い合わせ先

ふるさと納税を含め、税務に関する一般的な問い合わせは「国税局電話相談センター」にて受付がされています。詳細はこちらをご覧ください。