ふるさと納税は,自分のふるさとや応援したい自治体に寄付ができる制度です。

寄付をした合計金額から2,000円を差し引いた額が所得税と住民税から控除されます。

ただし控除には上限額があり、その上限額を超えると自己負担が発生します。

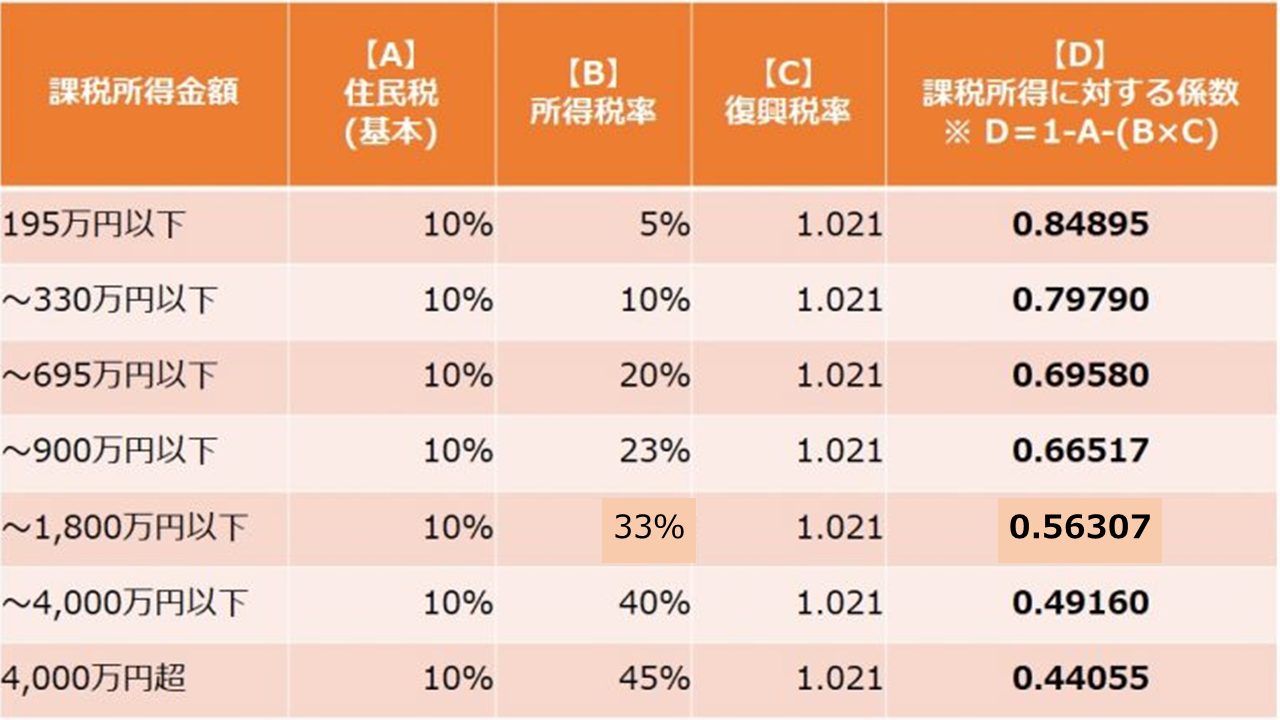

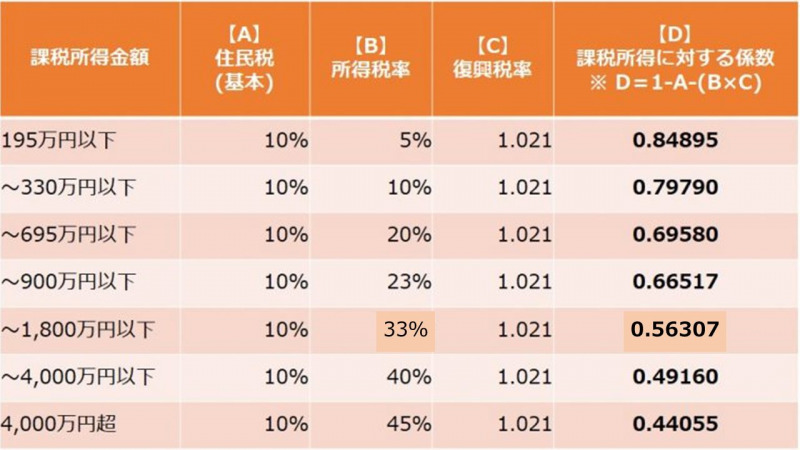

控除上限額は計算シミュレーションを活用すれば詳細に計算することができますが、そのためには「社会保険料の金額」「生命保険料の控除額」などたくさんの項目への入力が必要です。

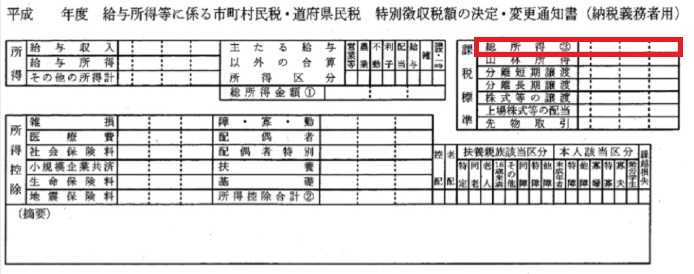

一方で、住民税決定通知書に記載されている「課税所得金額」を用いれば簡単に目安を確認することができます。

算出のための計算式や「課税所得金額」の確認方法をご紹介します。

※本記事は、加藤公認会計士・税理士事務所の監修のもと作成しております。

キャンペーン実施中