蟹(かに) | ふるさと納税返礼品の還元率ランキングTOP30【7月27日更新】

お得にふるさと納税を楽しむための、21のふるさと納税紹介サイトに掲載されている蟹(かに)の返礼品を比較した7月27日更新還元率ランキングです。

ふるさと納税の蟹(かに)は量のインパクトがあるズワイガニやタラバガニのコスパが良く人気です。セット商品もお得。

ふるさと納税の蟹(かに)は量のインパクトがあるズワイガニやタラバガニのコスパが良く人気です。セット商品もお得。

-

1[北海道根室産]花咲かに300g前後〜450g前後×4尾

![[北海道根室産]花咲かに300g前後〜450g前後×4尾](data:image/svg+xml,%3Csvg xmlns='http://www.w3.org/2000/svg' viewBox='0 0 1 1'%3E%3C/svg%3E) 還元率: 73.9 %寄付金額: 14,000 円

還元率: 73.9 %寄付金額: 14,000 円 -

2お刺身・かにしゃぶ・かにステーキ用1.5kgセット

寄付金額: 23,000 円

-

3[生食可]カット済み生ずわいがに1.4〜1.6kg(700〜800g×2P) B-48014 刺身 鮮度 北海道 根室 ずわい蟹 ずわいガニ ズワイガニ 蟹 カニ かに しゃぶしゃぶ 鍋 生食 魚介 海鮮

還元率: 67.2 %寄付金額: 23,000 円

-

42143. カニ 蟹 ズワイ蟹しゃぶ1kgセット 生食 生食可 約3-4人前 生ズワイガニ カニしゃぶ かにしゃぶ ズワイ蟹 ずわい蟹肉 ずわいがに カット済み 送料無料 期間限定 数量限定 15000円 北海道 弟子屈町

寄付金額: 15,000 円

-

5[生食可]カット済み生ずわいがに1.3〜1.5kg×1P

寄付金額: 23,000 円

-

6レビューキャンペーン実施中!! [生食可]ますよね 商店の元祖 カット済み 生ずわい蟹 600g×3パック(総重量2kg)[最短3営業日以内発送・着日指定 可能][増米 海鮮 ずわいガニ 蟹 カニ かに カニしゃぶ 刺身 お中元 先行予約 配送時期が選べる]

還元率: 61.7 %寄付金額: 36,000 円

-

-

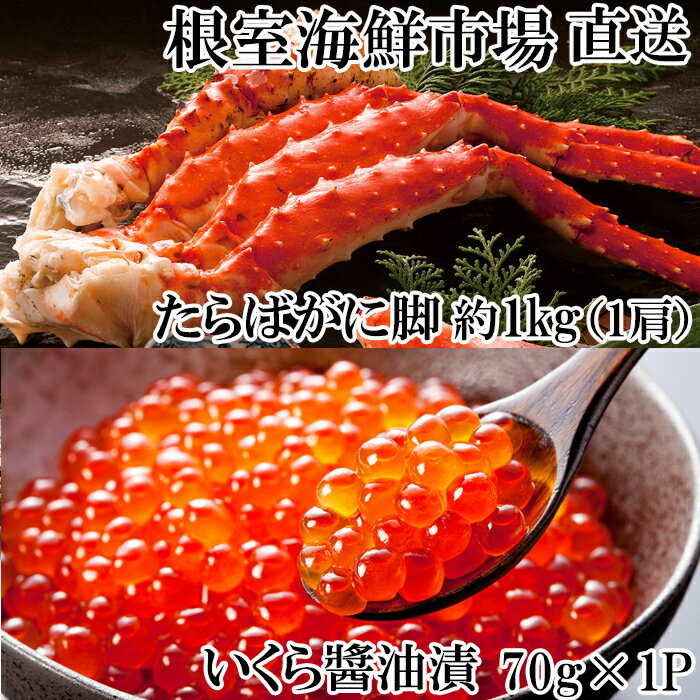

8ボイルたらばがに脚約1kg×1肩、いくら醤油漬け(鮭卵)70g×1P

寄付金額: 23,000 円

-

9山陰ごほうびコロッケ(80g×16個)【80g 16個 カニ クリーム コロッケ ごほうび ごちそう 美味しい パーティー おもてなし 人気 簡単 時短 タイムパフォーマンス 小分け べにずわいがに とろとろ】

還元率: 57.1 %寄付金額: 13,000 円

-

10訳あり ボイル ずわいがに 肩付き脚 総重量1kg [カネダイ 宮城県 気仙沼市 20564325] カニ かに ズワイガニ ずわい蟹 ズワイ蟹 ずわい ズワイ 蟹 カニ カニ脚 蟹脚 不揃い 規格外 海鮮 レビューキャンペーン

還元率: 54.9 %寄付金額: 14,000 円

-

11リピーター続出! 本ずわいがに爪 約700g [カネダイ 宮城県 気仙沼市 20564321] 蟹 かに カニ ずわいがに ズワイガニ ずわい蟹 ズワイ蟹 ずわい ズワイ 蟹 カニ爪 蟹爪 魚介 魚介類 ボイル レビューキャンペーン

還元率: 53.2 %寄付金額: 12,000 円

-

12生本ずわいがに 棒肉 ポーション 20〜30本入 総重量 約500g [カネダイ 宮城県 気仙沼市 20564322] むき身 カニ かに 生 ずわいがに ズワイガニ ずわい蟹 ズワイ蟹 蟹 カニ カニ脚 蟹脚 カニ棒肉 カニ 蟹 レビューキャンペーン

還元率: 53.2 %寄付金額: 15,000 円

-

13[訳あり]北海道噴火湾産 活オオズワイガニ1.5〜3kg[道産ネットミツハシ] 生産者応援 かに 蟹 ずわい蟹 北海道産 鍋 かにすき かにしゃぶ 海鮮 わけあり ご自宅用 mr1-0352

還元率: 52.9 %寄付金額: 10,000 円

-

-

15紅ズワイガニむき身800g(400g×2パック)

還元率: 50.0 %寄付金額: 14,000 円

-

16リピーター続出! 本ずわいがに爪 約700g [カネダイ 宮城県 気仙沼市 20564321] 蟹 かに カニ ずわいがに ズワイガニ ずわい蟹 ズワイ蟹 ずわい ズワイ 蟹 カニ爪 蟹爪 カニ爪肉 つめ 爪 ボイル レビューキャンペーン

還元率: 49.9 %寄付金額: 14,000 円

-

-

18【かにみそ甲羅35g×6個入り 冷凍】入金確認後順次発送 カニの本場 香住で加工しました。当社の「かにみそ」は、香住ガニ(ベニズワイガニ)とズワイガニのカニ味噌をブレンド 熟練の職人が丁寧にじっくり炊き上げ 濃厚な味わい 保存料無添加 お酒の肴 ご飯のお供 大人気 ふるさと納税 送料無料 カニみそ 香美町 香住 国産 カニ 10000 円 一万円 以下 日本海フーズ にしとも 07-11

還元率: 49.8 %寄付金額: 10,000 円

-

-

20お刺身でも食べられる本ずわいかにしゃぶ詰め合わせ1.3〜1.5kg

寄付金額: 23,000 円

-

21刺身用紅ズワイガニむき身400g×2P

寄付金額: 14,000 円

-

22[背ワタ処理済み]大型バナメイむきえび(選べる:約1.8kg(解凍時.約1.5kg)〜5.4kg(解凍時.約4.5kg))

還元率: 49.2 %寄付金額: 10,000 円

-

-

-

25本ずわいがに姿 大型サイズ1杯| ボイルズワイガニ ズワイガニ 蟹 ガニ カニ 一杯 浜茹で カニ味噌 特大 大ぶり

還元率: 46.6 %寄付金額: 13,000 円

-

-

27訳あり 香住ガニ 浜茹で 2〜3杯 約1kg以上 冷蔵 自宅用 カニ しゃぶしゃぶ 蟹 ボイル 不揃い 傷 香住蟹 姿 足 海鮮 紅ズワイガニ カニすき しゃぶしゃぶ カニ鍋 カニしゃぶ かに カニ爪 脚 紅ズワイガニ 規格外(欠足 傷 足折れ 汚れ)10000円 前後 19-09

還元率: 45.7 %寄付金額: 14,000 円

-

28ふるさと納税 稚内産毛がに 400〜500g×2尾

寄付金額: 24,000 円

-

29[先行予約][セコガニ 約120g×6匹 釜茹で 冷凍]R6.11月中旬以降順次発送 濃厚なかにミソとやみつきになる内子、外子が絶品 数量限定 産地直送 鮮度抜群 絶妙の塩加減での茹で上げ 大人気 ふるさと納税 香美町 香住 カニ 松葉ガニ せいこがに メスガニ 親ガニ 日本海フーズ にしとも か市場 16000円 07-08

還元率: 45.0 %寄付金額: 16,000 円

-

30レビューキャンペーン [お刺身OK]甲羅組の カット 生ずわい蟹 700g(総重量950g前後)[最短3営業日以内発送・着日指定 可能][甲羅組 海鮮 魚介類 ずわい蟹 ずわいガニ ズワイガニ 蟹 カニ かに 生 カニしゃぶ 先行予約 配送時期が選べる]

寄付金額: 13,000 円

![[北海道根室産]花咲かに300g前後〜450g前後×4尾](https://thumbnail.image.rakuten.co.jp/@0_gold/f012238-nemuro/kinenhin/r01/36/a-36001_r.jpg)

![[生食可]カット済み生ずわいがに1.3〜1.5kg×1P](https://thumbnail.image.rakuten.co.jp/@0_mall/f012238-nemuro/cabinet/kinenhin/r01/38/c-38013_r.jpg)

![レビューキャンペーン実施中!! [生食可]ますよね 商店の元祖 カット済み 生ずわい蟹 600g×3パック(総重量2kg)[最短3営業日以内発送・着日指定 可能][増米 海鮮 ずわいガニ 蟹 カニ かに カニしゃぶ 刺身 お中元 先行予約 配送時期が選べる]](https://thumbnail.image.rakuten.co.jp/@0_mall/f182028-tsuruga/cabinet/09212217/09212219/imgrc0103755894.jpg)

![訳あり ボイル ずわいがに 肩付き脚 総重量1kg [カネダイ 宮城県 気仙沼市 20564325] カニ かに ズワイガニ ずわい蟹 ズワイ蟹 ずわい ズワイ 蟹 カニ カニ脚 蟹脚 不揃い 規格外 海鮮 レビューキャンペーン](https://thumbnail.image.rakuten.co.jp/@0_mall/f042056-kesennuma/cabinet/2024/20562923.jpg)

![リピーター続出! 本ずわいがに爪 約700g [カネダイ 宮城県 気仙沼市 20564321] 蟹 かに カニ ずわいがに ズワイガニ ずわい蟹 ズワイ蟹 ずわい ズワイ 蟹 カニ爪 蟹爪 魚介 魚介類 ボイル レビューキャンペーン](https://thumbnail.image.rakuten.co.jp/@0_mall/f042056-kesennuma/cabinet/2024/20562842.jpg)

![生本ずわいがに 棒肉 ポーション 20〜30本入 総重量 約500g [カネダイ 宮城県 気仙沼市 20564322] むき身 カニ かに 生 ずわいがに ズワイガニ ずわい蟹 ズワイ蟹 蟹 カニ カニ脚 蟹脚 カニ棒肉 カニ 蟹 レビューキャンペーン](https://thumbnail.image.rakuten.co.jp/@0_mall/f042056-kesennuma/cabinet/2024/20562793.jpg)

![[訳あり]北海道噴火湾産 活オオズワイガニ1.5〜3kg[道産ネットミツハシ] 生産者応援 かに 蟹 ずわい蟹 北海道産 鍋 かにすき かにしゃぶ 海鮮 わけあり ご自宅用 mr1-0352](https://thumbnail.image.rakuten.co.jp/@0_mall/f013455-mori/cabinet/f4c-0800-0999/r_f4c_0820_1.jpg)

![[紋別産本ずわいがに使用]三色海鮮セット 化粧箱入り |海鮮丼 いくら かに 帆立 北海道](https://thumbnail.image.rakuten.co.jp/@0_mall/f012190-mombetsu/cabinet/15/13110.jpg)

![[背ワタ処理済み]大型バナメイむきえび(選べる:約1.8kg(解凍時.約1.5kg)〜5.4kg(解凍時.約4.5kg))](https://thumbnail.image.rakuten.co.jp/@0_mall/f403458-shingu/cabinet/06140892/imgrc0107622321.jpg)

![[北海道根室産]花咲ガニとクリガニの食べ比べ](https://thumbnail.image.rakuten.co.jp/@0_gold/f012238-nemuro/kinenhin/r01/57/a-57041_r.jpg)

![レビューキャンペーン [お刺身OK]甲羅組の カット 生ずわい蟹 700g(総重量950g前後)[最短3営業日以内発送・着日指定 可能][甲羅組 海鮮 魚介類 ずわい蟹 ずわいガニ ズワイガニ 蟹 カニ かに 生 カニしゃぶ 先行予約 配送時期が選べる]](https://thumbnail.image.rakuten.co.jp/@0_mall/f182028-tsuruga/cabinet/09212217/09212220/024-a020cart.jpg)

還元率の計算方法や考え方についてはこちらをご覧ください。