住宅ローン控除(減税)とふるさと納税は、どちらも税金の控除を受けることができる制度です。併用は可能ですが、人によっては控除される金額が少なくなるケースもあるので注意が必要です。

この記事では、控除申請のパターン別に影響の有無と併用する方法や注意点を解説していきます。

医療費控除との併用や、idecoとの併用についても解説しています。

※本ぺージは、加藤公認会計士・税理士事務所の監修のもと作成しています。

住宅ローン控除(減税)とふるさと納税は、どちらも税金の控除を受けることができる制度です。併用は可能ですが、人によっては控除される金額が少なくなるケースもあるので注意が必要です。

この記事では、控除申請のパターン別に影響の有無と併用する方法や注意点を解説していきます。

医療費控除との併用や、idecoとの併用についても解説しています。

※本ぺージは、加藤公認会計士・税理士事務所の監修のもと作成しています。

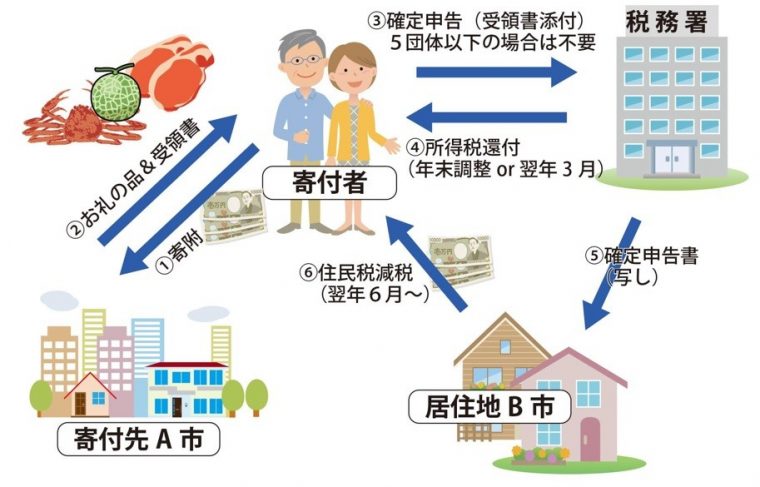

ふるさと納税の仕組みを図解

ふるさと納税は、実質負担2,000円の寄付を自治体にすることでお礼として特産品がもらえ、さらに寄付金額に応じて税額の控除を受けられる制度です。

控除を受けられる税額には上限があり、年収や家族構成によって人それぞれ異なります。

住宅ローン控除(減税)とは、個人が住宅ローンを利用して居住用の家を購入もしくは増改築した場合に、年末のローン残高を基にして算出した金額が所得税額から控除される制度です。(所得税から控除しきれなかった場合、その控除不足額は住民税から控除されます。)

年末時点のローン残高により控除額が毎年変わりますが、いつのタイミングで住民票の住所を移したかによって控除の限度額も変わってきます。

たとえば平成26年1月1日から令和元年9月30日までの間に住民票を移した方は、各年の限度額を40万円とし、「年末のローン残高×1%」の所得税控除を10年間受けることができます。

▼ローン残高と限度額、控除額の関係を事例を基に確認

| 年末のローン残高 | 住宅ローン控除の限度額 | 該当年の住宅ローン控除額 | |

| Aさん | 5,000万円 | 40万円 | 40万円 |

| Bさん | 3,000万円 | 40万円 | 30万円 |

※参考:国税庁

※令和元年10月から令和2年12月末までの間に、消費税率10%で適用される売買にて取得された家に住まれた方はこれまでの10年間に加えて減税期間が3年間延長されることになりました。11年目以降は、住宅ローン残高の1%もしくは「建物購入価格(上限4000万円)の2%÷3」の低い額が税額控除されます。

住宅ローン控除を受ける方もふるさと納税の寄附金の控除を受けることができますが、控除申請の方法により控除限度額への影響有無が変わります。

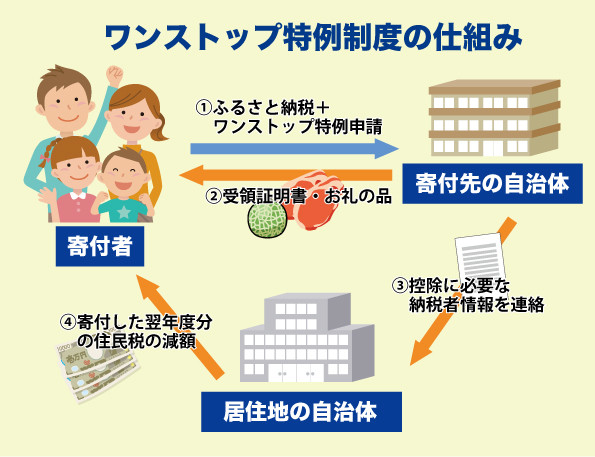

ふるさと納税のワンストップ特例制度を図解

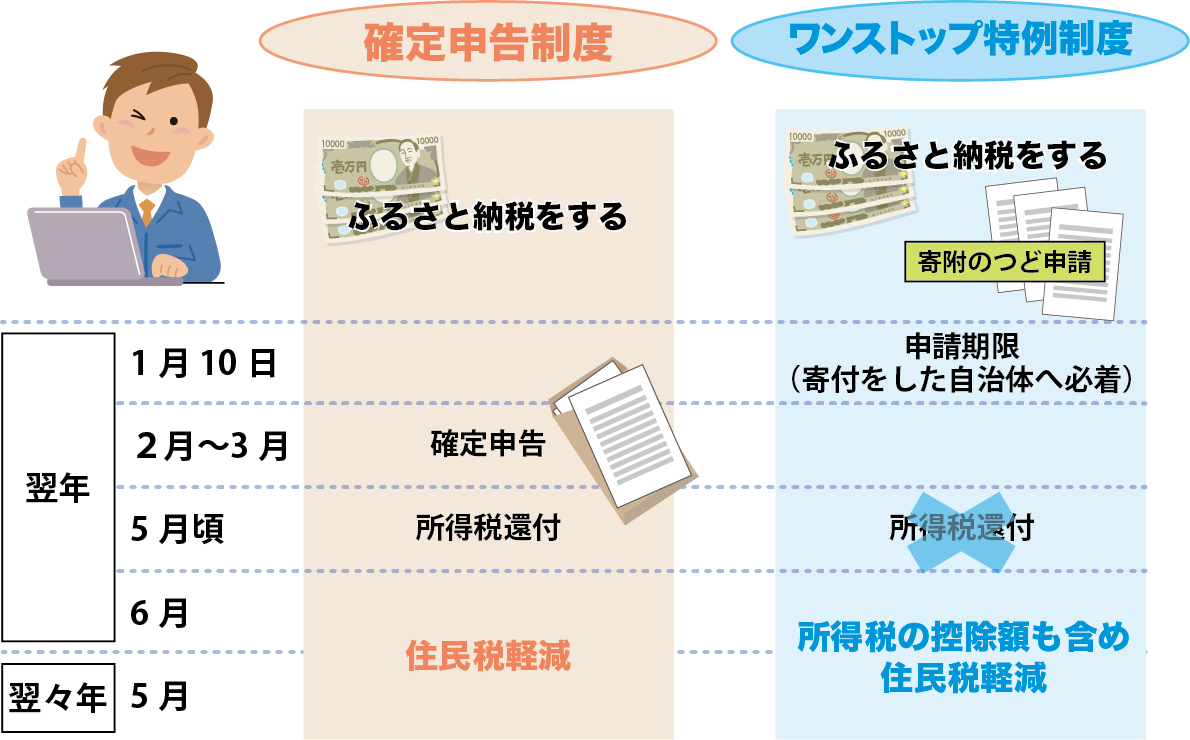

ふるさと納税の寄付金税額控除申請をワンストップ特例制度で行う方は、住宅ローン控除と併用をしても控除限度額に影響はありません。

ワンストップ特例制度を使うと、ふるさと納税の控除が全額「住民税」から控除されますが、住宅ローン控除は原則として「所得税」から還付されるため、控除額の計算に影響を与えないからです。

※例外として住宅ローン控除額が所得税額を超える場合、ふるさと納税の控除限度額が変わる可能性があります。気になる方は詳細シュミレーションを使って確認してみてください。

なお、ワンストップ特例制度を活用するためには、「確定申告を行う必要がない給与所得者である」「1年間に行ったふるさと納税の寄付先の自治体数が5カ所以内」などの条件があります。

ふるさと納税の確定申告とワンストップ特例制度を比較して図解

ふるさと納税の寄付金税額控除申請を確定申告により行う場合は、所得税と住民税の両方から控除が行われるため、住宅ローン控除との併用をすると控除限度額に影響が出るケースがあります。

具体的には、各年の住宅ローン控除額が所得税額(課税総所得金額×所得税率-税額控除)を上回ったときに影響が出てきます。

なお、住宅ローン控除の適用を受ける1年目は確定申告を行うことが必須条件となるので、ふるさと納税の控除申請にワンストップ特例制度を利用することはできません。

2年目からは、ワンストップ特例制度を利用することができるようになります。

確定申告を行う必要がある方のふるさと納税の控除額を具体的知るには、詳細シミュレーションを活用することでチェックが可能です。

各必須項目の入力後に「住宅ローンと医療費について」の項目内にある「住宅借入金等特別控除額の有無と期間」の当てはまる期間を選択の上、「住宅借入金等特別控除額」に該当年の住宅ローン控除額を入力してください。

住宅ローンとふるさと納税について解説するオリジナル動画公開中

こちらの方のふるさと納税の控除限度額を計算すると住宅ローン控除の無い場合の自己負担2,000円で済む寄付の上限額は70,931円ですが、住宅ローン控除30万円がある場合は上限額は36,716円と、上限額の差額が34,215円も変わってくることになります。

一方で、年収とそれに伴う社会保険料が少し上がると結果が大きく変わってきます。

こちらの方については、住宅ローン控除がある場合もない場合も、共に控除上限額は100,879円となり、差額は発生しません。

こちらの方のふるさと納税の控除限度額を計算すると住宅ローン控除の無い場合の自己負担2,000円で済む寄付の上限額は62,910円ですが、住宅ローン控除30万円がある場合は上限額は28,695円と、上限額の差額が34,215円変わってくることになります。

このように、ふるさと納税と住宅ローン控除を併用する影響は人により大きく変わってきますので、まずは限度額計算シミュレーションをやって頂くことをお勧めします。

ふるさと納税で控除額を超えた場合のポイントを説明

ふるさと納税は、控除の上限金額を超えた寄付分については自己負担となる仕組みです。一部の自治体で高額な返礼品が問題となったことを受け、2019年6月から、ふるさと納税の返礼品の調達価格は寄付額の3割以下に限定されました。

たとえばある自治体に3万円を寄付した場合、割の良い返礼品でも、本来の価格に換算して9,000円を超えることはありません。

それを考慮して、控除される金額の計算を間違ってしまうとどうなるのかを考えてみましょう。

たとえば控除の上限金額が2万円なのに3万円の寄付をしてしまった場合、差額の1万円は、そっくりそのまま自己負担になってしまいます。30,000円の寄付であれば、最大で9,000円分の返礼品を実質2,000円で受け取ることができるはずが、控除額の内の1万円が自己負担に加わってしまうと、合計12,000円でそれ以下の価値の返礼品を買うことになってしまいます。

つまりふるさと納税においては控除の上限をしっかり計算し、総額がそれを超えないように収めることが重要です。

正しい上限額の目安が分かれば、返礼品おすすめランキングなどから好みの返礼品を見つけて、ふるさと納税を楽しんでみてください。

併用できます。

iDeCoを利用することで課税所得が下がるので、ふるさと納税の限度額も変わってきますがその影響以上にiDeCoによる節税効果の方が大きいです。

3つ併用した場合の控除限度額もシミュレーションで算出が可能です。

小規模企業共済等掛金控除(iDeCo含む)の欄に、加入者掛金を入力してください。

併用できます。

医療費控除は年間で10万円を超える医療費(総所得金額等が200万円未満の場合は総所得金額等の5%)を支払った場合に税金の控除が受けられる制度で、控除を受けるためには確定申告が必要です。

確定申告を行うと、ワンストップ特例制度の申請が無効になるので注意が必要です。併用する場合は必ず確定申告でふるさと納税の控除申請も行ってください。

ふるさと納税の控除限度額への影響はシミュレーションで算出が可能です。

「医療費控除額」の欄に、実際にかかった医療費ではなく、控除される金額を入力してください。控除される金額は、所得金額の合計が200万円以上の方は、「支払った医療費-10万円」となります。